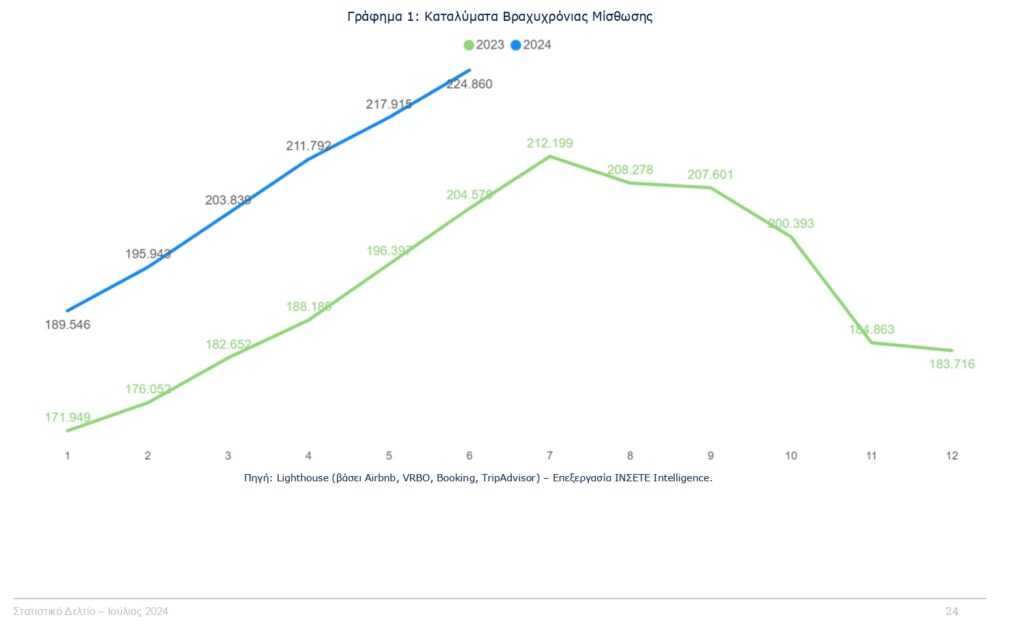

“Εκτίναξη” της προσφοράς των καταλυμάτων βραχυχρόνιες μίσθωσης καταγράφεται στο τελευταίο στατιστικό δελτίο του Ινστιτούτου του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων (ΙΝΣΕΤΕ), που, όπως επισημαίνει, αντικατοπτρίζει τη δυναμική ανάπτυξης της αγοράς.

Η αύξηση αυτή είναι της τάξεως των 20.000 μονάδων κάθε μήνα για το α΄εξάμηνο, ενώ ο αριθμός καταλυμάτων τον Ιούνιο ανήλθε στα 224.860, έναντι 204.578 ένα χρόνο πριν.

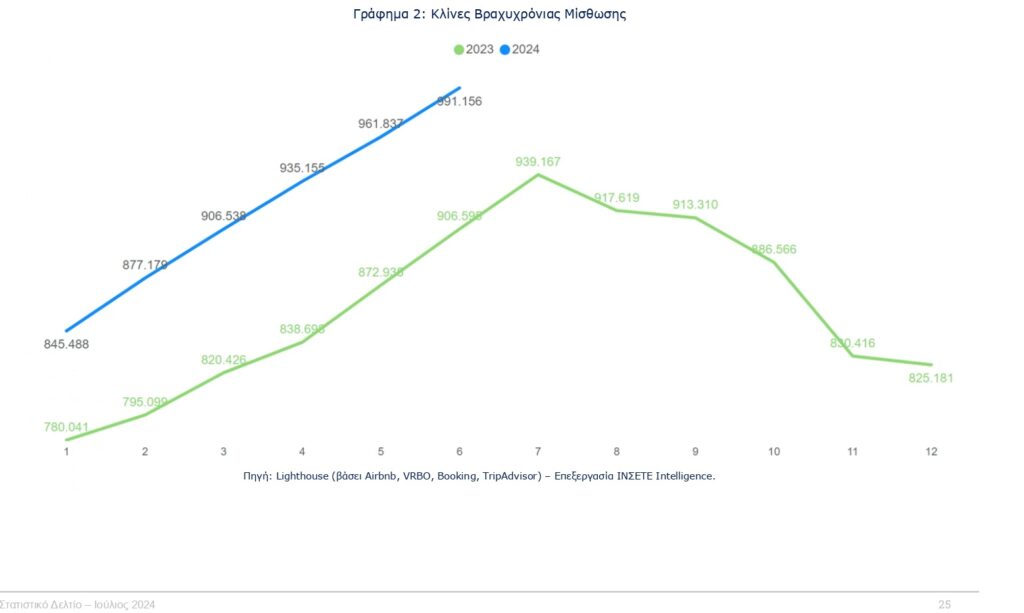

Κλίνες

Παρόμοια εικόνα και στον αριθμό των κλινών όπου την περίοδο Ιανουαρίου-Μαΐου 2024 παρατηρείται μια προοδευτική άνοδος στον συνολικό αριθμό κλινών σε σχέση με τα στοιχεία του 2023. Η αύξηση ανέρχεται κατά μέσο όρο στις 90 χιλιάδες και το σύνολο των προσφερόμενων κλινών πλησίασε το 1 εκατομμύριο τον Ιούνιο και αναμένεται να το ξεπεράσει τον Ιούλιο.

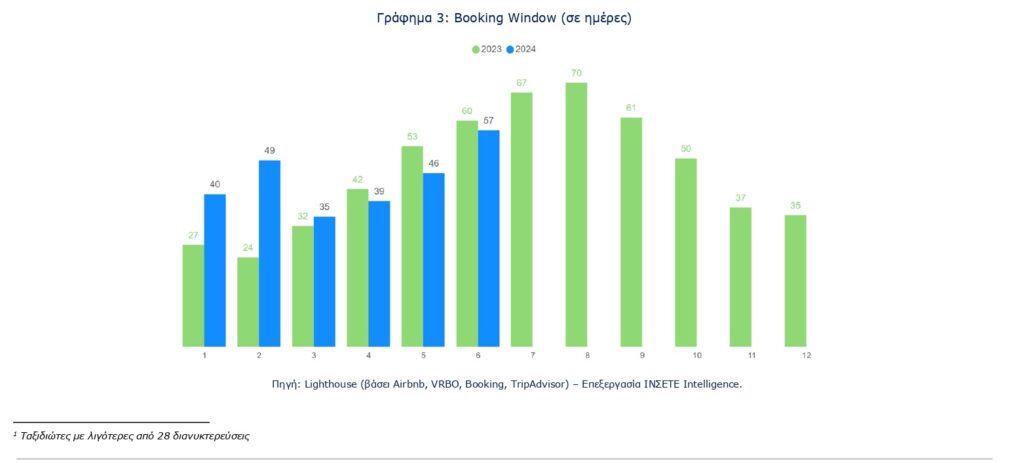

Booking Window

Η ανάλυση του booking window για τις βραχυχρόνιες μισθώσεις αποτύπωσε μια τάση για πιο έγκαιρο προγραμματισμό το Α’ τρίμηνο του 2024 σε σχέση με το Α’ τρίμηνο του 2023 και για λιγότερο έγκαιρο προγραμματισμό το Β’ τρίμηνο του 2024 σε σύγκριση με το Β’ τρίμηνο του 2023.

Συγκεκριμένα, τον Ιανουάριο, το booking window αυξήθηκε στις 40 ημέρες από 27 ημέρες τον Ιανουάριο του 2023, καταγράφοντας άνοδο +49,4%. Τον Φεβρουάριο το booking window φτάνει τις 49 ημέρες 107,5% από τις 24 ημέρες, ενώ τον Μάρτιο, το booking window ανήλθε στις 35 ημέρες, σημειώνοντας αύξηση 7,6% σε σχέση με τις 32 ημέρες του προηγούμενου έτους.

Τον Απρίλιο ανέρχεται σε 39 ημέρες, καταγράφοντας μείωση 7,4% από τις 42 ημέρες του Απριλίου του 2023, ενώ τον Μάιο διαμορφώθηκε σε 46 ημέρες σημειώνοντας μείωση 13,3%. Τέλος, τον Ιούνιο το booking window διαμορφώθηκε σε 57 ημέρες έναντι 60 μειωμένο κατά 5%. .

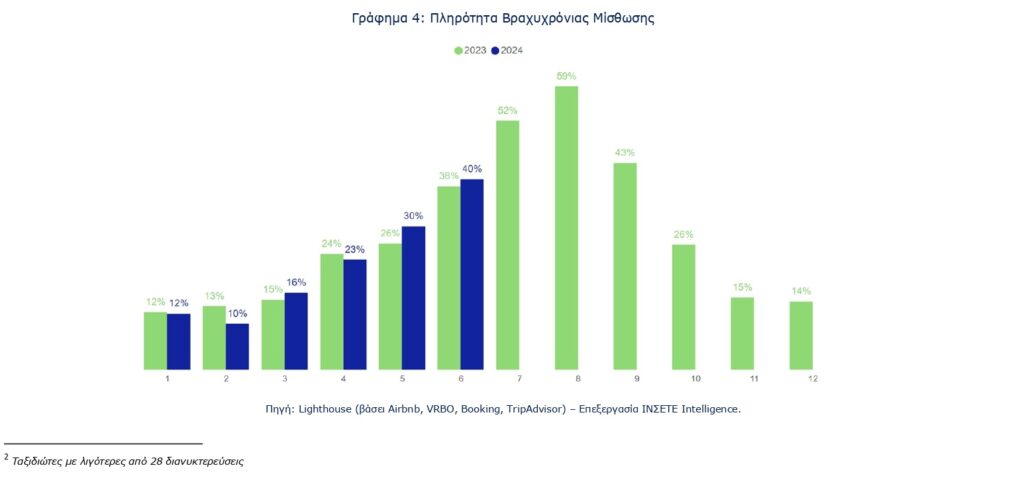

Πληρότητα

Η ανάλυση της πληρότητας των καταλυμάτων για το ‘Α τρίμηνο 2024 δείχνει μια σταθερότητα σε σχέση με το ‘Α τρίμηνο του 2023 παρά την αύξηση της προσφοράς καταλυμάτων και κλινών. Αυτό υποδηλώνει αύξηση της ζήτησης παράλληλα με την προσφορά που αποτυπώνεται κατά το Β’ τρίμηνο του 2024 όπου καταγράφεται υψηλότερη πληρότητα καταλυμάτων σε σύγκριση με το Β’ τρίμηνο του 2023.

Ειδικότερα τον Ιανουάριο, η πληρότητα διατηρήθηκε στο 12%, επαναλαμβάνοντας την ίδια απόδοση με τον αντίστοιχο μήνα του προηγούμενου έτους. Τον Φεβρουάριο, σημειώνεται μείωση της πληρότητας σε 10% (έναντι 13%) ενώ τον Μάρτιο η πληρότητα ανέρχεται σε 16% (έναντι 15%). Τον Απρίλιο, η πληρότητα διαμορφώθηκε σε 23% (έναντι 24%) ενώ τον Μάιο ανήλθε σε 30% (έναντι 26%). Τέλος, τον Ιούνιο η πληρότητα σε αυξήθηκε σε 40% έναντι 38% τον Ιούνιο του 2023.

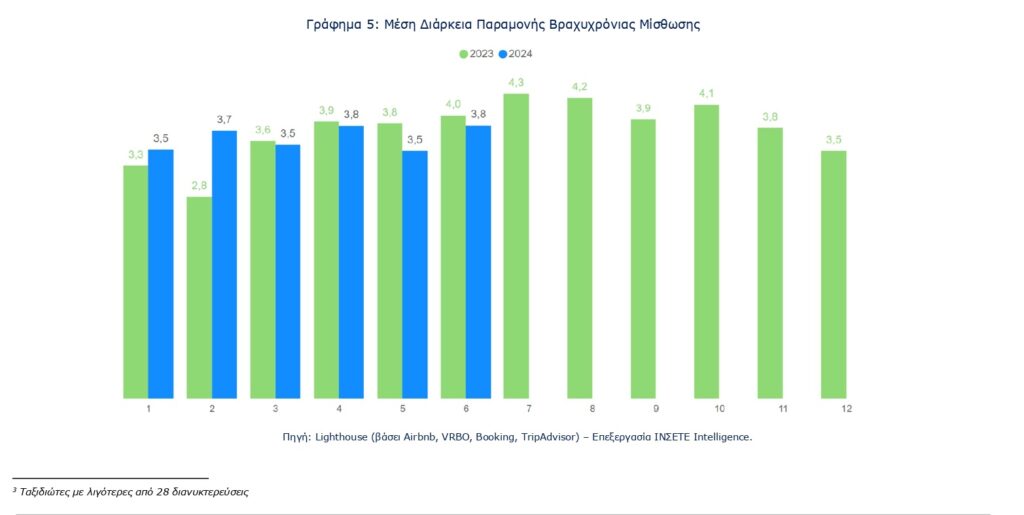

Μέση διάρκεια παραμονής

Η μέση διάρκεια παραμονής σε διανυκτερεύσεις την περίοδο Ιανουαρίου-Ιούνιου 2024, συγκρινόμενη με την αντίστοιχη του 2023, σημείωσε αύξηση μόνο τους δύο πρώτους μήνες ενώ τους υπόλοιπους καταγράφει μείωση. Ειδικότερα, τον Ιανουάριο του 2024, η μέση διάρκεια παραμονής ανήλθε σε 3,5 διανυκτερεύσεις (+6,8%), τον Φεβρουάριο ανήλθε στις 3,7 διανυκτερεύσεις (+32,6%).

Από τον Μάρτιο αρχίζει πτωτική τάση με 3,5 διανυκτερεύσεις τον Μάρτιο (-1,5%), 3,8 διανυκτερεύσεις τον Απρίλιο, 3,5 διανυκτερεύσεις τον Μάιο (-10,0%) και . Τέλος, τον Ιούνιο η μείωση διαμορφώθηκε σε 3,8 διανυκτερεύσεις (-5,0%)

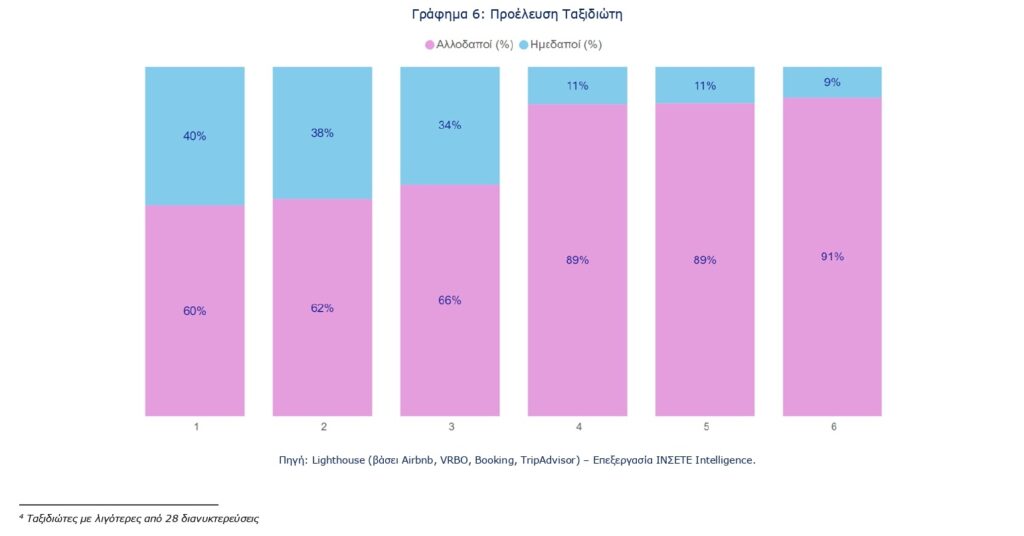

Προέλευση Ταξιδιώτη

Η διάρθρωση των ταξιδιωτών στο πλαίσιο της βραχυχρόνιας μίσθωσης μέσα στη διάρκεια του έτους εμφανίζει μια ενδιαφέρουσα δυναμική στη σύνθεση των ταξιδιωτών μεταξύ αλλοδαπών και ημεδαπών το Ά τρίμηνο του 2024, με τους αλλοδαπούς να κυριαρχούν σημαντικά το ‘Β τρίμηνο του 2024.

Ειδικότερα, το 1ο τρίμηνο η αναλογία των αλλοδαπών κυμαίνεται μεταξύ 60% και 66%, ενώ με την έναρξη της σεζόν τον Απρίλιο εκτοξεύεται περί το 90%.