Το όνειρο της ιδιοκατοίκησης απομακρύνεται όλο και περισσότερο για χιλιάδες Έλληνες, καθώς η αγορά κατοικίας μοιάζει πλέον με «κλειστό κλαμπ» για λίγους και προνομιούχους. Η νέα, αποκαλυπτική μελέτη της Alpha Bank ρίχνει φως στις αληθινές διαστάσεις του στεγαστικού ζητήματος και παρουσιάζει μια εικόνα που συνδυάζει οικονομική πίεση, κοινωνική αγωνία και πολιτικές καθυστερήσεις.

Αξιοσημείωτα ποσοστά το 54% που θεωρεί ανέφικτη την αγορά κατοικίας και το 68% αντίστοιχα την ενοικίαση. Μάλιστα, το 42% των δανειοληπτών που ιδιοκατοικούν δηλώνει ότι η μηνιαία δόση του δανείου αντιπροσωπεύει περισσότερο από το 30% του διαθέσιμου εισοδήματος του νοικοκυριού, ενώ το 52% των ενοικιαστών δαπανά πάνω από το 30% του διαθέσιμου εισοδήματος για ενοίκιο.

Ο υψηλός βαθμός ιδιοκατοίκησης και η καθυστερημένη αποχώρηση από τη γονική εστία χαρακτηρίζουν τη στέγαση στην Ελλάδα. Με τις τιμές των ακινήτων να αυξάνονται με διπλάσια ταχύτητα σε σχέση με τα εισοδήματα και τα ενοίκια να «καίνε» κυριολεκτικά την τσέπη των ενοικιαστών, το στεγαστικό αδιέξοδο παίρνει διαστάσεις κρίσης πρώτης κατοικίας. Η μελέτη χαρτογραφεί το πρόβλημα σε όλο του το εύρος: από τις ξένες επενδύσεις και τα Airbnb μέχρι τα γερασμένα ακίνητα, καθώς και τις κυβερνητικές προσπάθειες για στήριξη, μετά απο δεκαετίες ολιγωρίας.

Η στεγαστική πολιτική στην Ελλάδα μεταπολεμικά βασίστηκε κυρίως στην ιδιωτική πρωτοβουλία, μέσω αντιπαροχής και οικογενειακής βοήθειας, με ελάχιστες κρατικές παρεμβάσεις.

Από το 1994, και ιδιαίτερα μετά την είσοδο της χώρας στην Ευρωζώνη το 2001, ο ενυπόθηκος δανεισμός αντικατέστησε σταδιακά τις αποταμιεύσεις, τροφοδοτώντας την αυξημένη ζήτηση. Η δυναμική αυτή ανακόπηκε απότομα με την κρίση του 2008, όταν ο δανεισμός περιορίστηκε δραστικά.

Η μελέτη της Alpha Bank αναδεικνύει τους βασικούς παράγοντες που αυξάνουν τη ζήτηση:

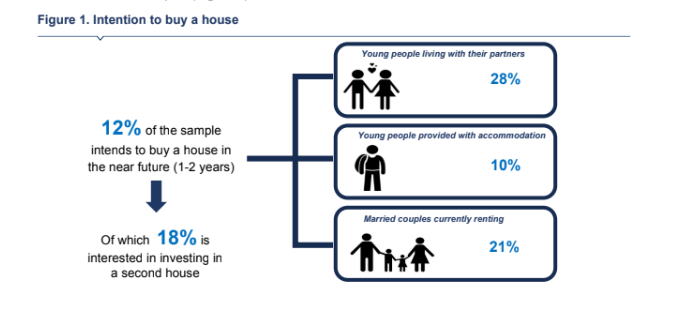

Η έρευνα πεδίου της QED για την Alpha Bank καταγράφει τις τάσεις της κοινωνίας:

Η πλευρά της προσφοράς παρουσιάζει χρόνια προβλήματα:

Παράλληλα, καταγράφονται 794.000 κενές κατοικίες – κυρίως σε αστικά κέντρα – που μπορούν να αξιοποιηθούν ως λύση ενίσχυσης της προσφοράς.

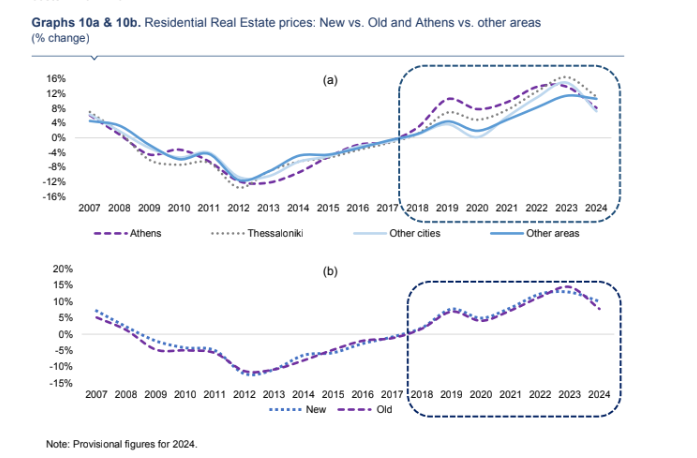

Η Alpha Bank διαπιστώνει πως οι τιμές των κατοικιών αυξάνονται με γρηγορότερο ρυθμό από τα εισοδήματα:

Τα οικονομικά δεδομένα καταγράφουν ένα όλο και πιο πιεστικό κόστος στέγασης:

Η ελληνική στεγαστική πολιτική, για δεκαετίες αποσπασματική, βρίσκεται πλέον στο επίκεντρο νέων παρεμβάσεων:

Η έλλειψη ισορροπίας μεταξύ έντονης ζήτησης και χαμηλής προσφοράς έχει επιφέρει σημαντική επιδείνωση στην προσιτότητα στέγασης. Όπως διαπιστώνει η Alpha Bank, η αντιμετώπιση του ζητήματος απαιτεί συντονισμένες δράσεις, τόσο σε επίπεδο αναβάθμισης αποθέματος όσο και μέσω στοχευμένων κοινωνικών πολιτικών.