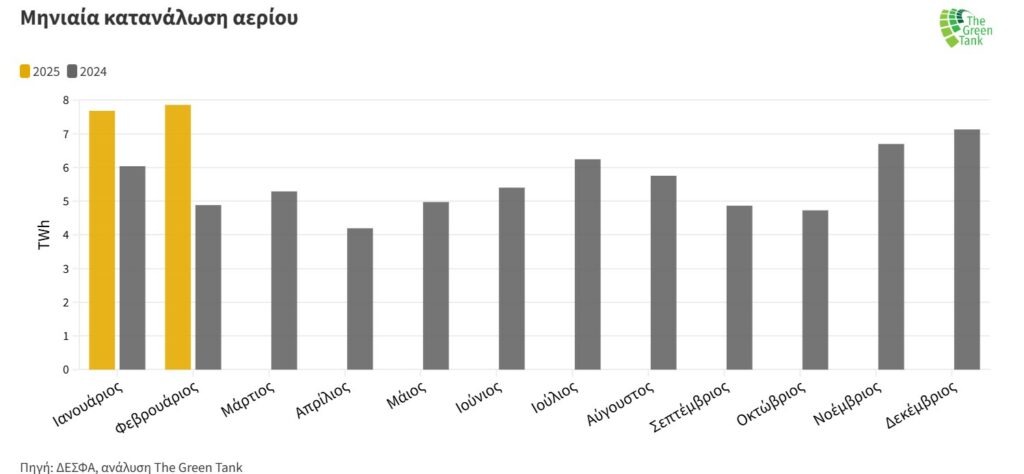

Νέο υψηλό κατέγραψε τον Φεβρουάριο 2025 η εγχώρια κατανάλωση αερίου (7.86 TWh), σύμφωνα με έκθεση του Green Tank. Τους πρώτους δύο μήνες του 2025 η κατανάλωση αυξήθηκε κατά 4.62 TWh, σε σχέση με την ίδια περίοδο πέρυσι, εξαιτίας της πολύ μεγάλης αύξησης της χρήσης αερίου στην ηλεκτροπαραγωγή (+72.5%). Πρώτη πηγή εισαγωγών το δίμηνο ήταν το LNG με μερίδιο 51%, διατηρώντας την τάση που έχει διαμορφωθεί από τον Νοέμβριο 2024.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία του ΔΕΣΦΑ, τον Φεβρουάριο 2025 εκτοξεύτηκε η εγχώρια κατανάλωση αερίου, σημειώνοντας νέο υψηλό από την έναρξη καταγραφής δεδομένων (2008) με 7.86 TWh. Μάλιστα ξεπέρασε το προηγούμενο υψηλό που είχε σημειωθεί μόλις ένα μήνα πριν (7.68 TWh τον Ιανουάριο 2025). Η αυξητική πορεία του αερίου είχε ξεκινήσει ήδη από τον Οκτώβριο 2024.

Τον Φεβρουάριο 2025 η κατανάλωση αερίου αυξήθηκε κατά 60.9% (+2.97 TWh) σε σχέση με τον περσινό Φεβρουάριο. Η μεγαλύτερη αύξηση σε απόλυτες τιμές προήλθε από τον ηλεκτρισμό (+2.49 TWh), όπου τον Φεβρουάριο καταγράφηκε η δεύτερη υψηλότερη μηνιαία χρήση από το 2008. Πολύ μικρότερη ήταν η αύξηση από τα δίκτυα (+0.61 TWh), μεταξύ Φεβρουαρίου 2024-2025, ενώ αντίθετα στη βιομηχανία σημειώθηκε μικρή μείωση (-0.12 TWh).

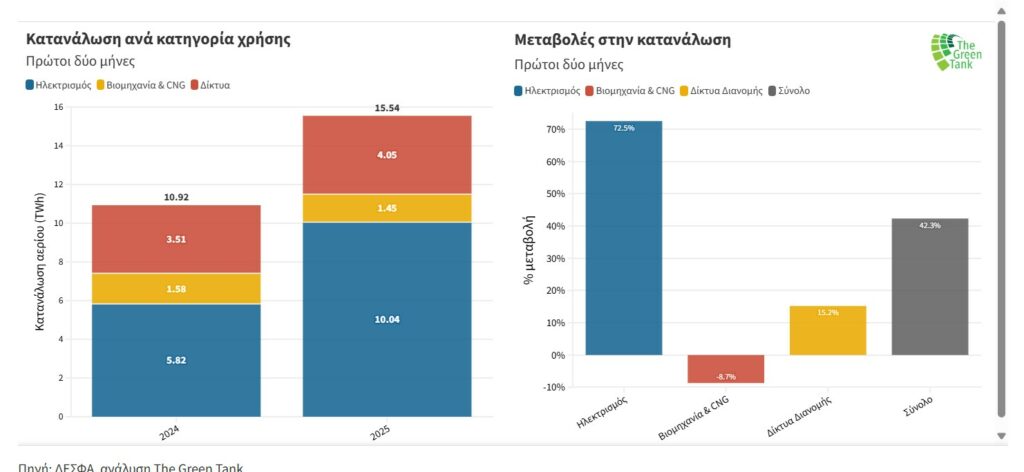

Αθροιστικά τους δύο πρώτους μήνες του έτους, η συνολική κατανάλωση αερίου ήταν 15.54 TWh, αυξημένη κατά 42.3% (+4.62 TWh) σε σχέση με το αντίστοιχο δίμηνο του 2024 (10.92 TWh).

H εικόνα ως προς την αύξηση του αερίου για το δίμηνο είναι η ίδια με αυτή για τον μήνα Φεβρουάριο. Την μεγαλύτερη επίδραση είχε η τεράστια αύξηση της χρήσης του αερίου στον ηλεκτρισμό (4.22 TWh ή 72.5%). Ακολούθησε η πολύ μικρότερη αύξηση στα δίκτυα (+0.53 TWh ή 15.2%), ενώ στη βιομηχανία σημειώθηκε μείωση (-0.14 TWh ή -8.7%).

Όσον αφορά τα μερίδια στη συνολική κατανάλωση το πρώτο δίμηνο του 2025, ο ηλεκτρισμός κάλυψε πάνω από το 60% (64.6% ή 10.04 TWh). Ακολούθησαν τα δίκτυα με 26.1% (4.05 TWh) και τέλος η βιομηχανία που έπεσε κάτω από το 10% (9.3% ή 1.45 TWh).

Εισαγωγές – Φεβρουάριος

Οι συνολικές εισαγωγές τον Φεβρουάριο ήταν 7.88 ΤWh, ενώ οι εξαγωγές από τον IGB (Interconnector Greece-Bulgaria) με σημείο εξόδου την Κομοτηνή και από το Σιδηρόκαστρο ήταν μηδενικές.

Με 3.62 ΤWh, πρώτη πηγή εισαγωγών ήταν το υγροποιημένο ορυκτό αέριο (LNG) από την πύλη της Αγίας Τριάδας ενώ από την πύλη της Αμφιτρίτης [1] δεν καταγράφηκαν εισαγωγές, εξαιτίας τεχνικού προβλήματος που αντιμετωπίζει ο τερματικός σταθμός ήδη από τις τελευταίες μέρες του Ιανουαρίου.

Χαμηλότερες ήταν οι εισαγωγές από την πύλη του Σιδηροκάστρου (3.18 ΤWh), παρέμειναν ωστόσο οι υψηλότερες της πενταετίας για τον μήνα Φεβρουάριο. Ακόμα χαμηλότερες ήταν οι εισαγωγές του αζέρικου αερίου από τον ΤΑΡ μέσω της πύλης της Νέας Μεσημβρίας με 1.09 ΤWh.

Οι εισαγωγές από την πέμπτη πύλη εισόδου στους Κήπους συνεχίζουν να είναι μηδενικές από τον Ιανουάριο του 2024.

Το πρώτο δίμηνο του έτους

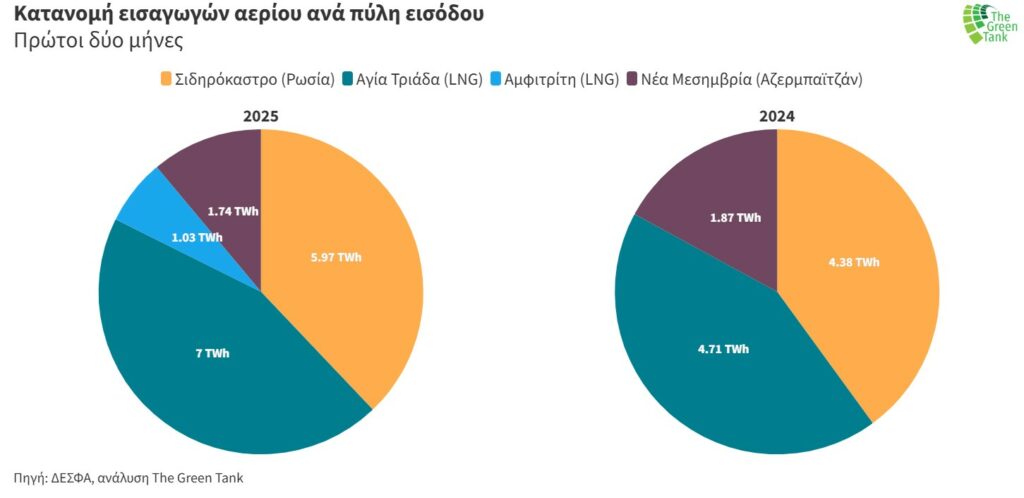

Όσον αφορά το πρώτο δίμηνο του 2025, οι συνολικές εισαγωγές αερίου ήταν 15.75 ΤWh. Πρώτη πηγή εισαγωγής ήταν το LNG από τις δύο πύλες εισόδου (Αγία Τριάδα και Αμφιτρίτη) με μερίδιο 51% (8.03 ΤWh). Δεύτερη πηγή ήταν το ρωσικό αέριο από την πύλη του Σιδηροκάστρου με 37.9% (5.97 ΤWh), ενώ ακολούθησε το αζέρικο αέριο με μερίδιο 11.1% (1.74 ΤWh).

Η κατάταξη αυτή ίσχυε και το πρώτο δίμηνο του 2024, με μικρότερη διαφορά στα μερίδια του LNG και του ρωσικού αερίου. Επιπλέον, τότε υπήρχε μία μόνο πύλη εισόδου του LNG, καθώς ο FSRU Aλεξανδρούπολης στην Αμφιτρίτη, μπήκε σε εμπορική λειτουργία τον Οκτώβριο 2024.

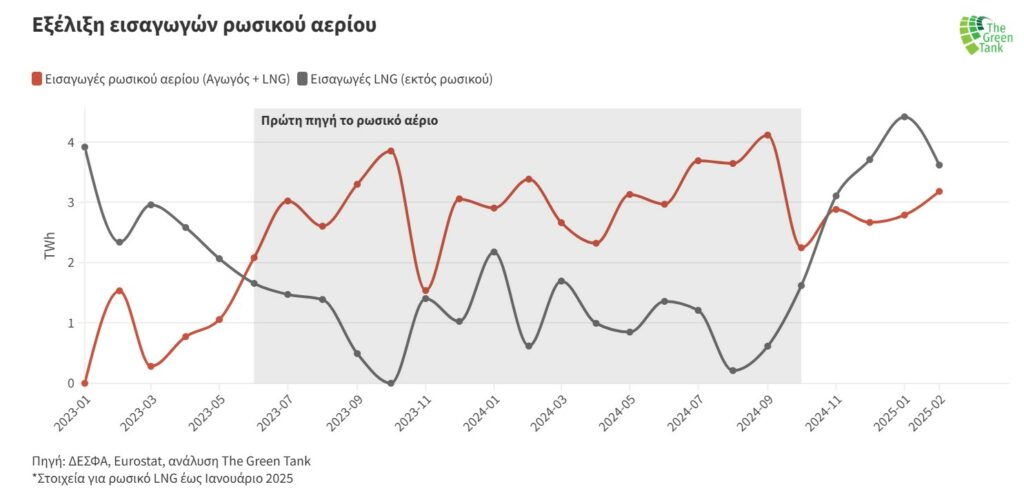

Η εξάρτηση της Ελλάδας από το ρωσικό αέριο

Το ορυκτό αέριο που προέρχεται από τη Ρωσία εισάγεται στη χώρα μέσω διαφορετικών μορφών, είτε σε αέρια μορφή μέσω του αγωγού Turkstream από την πύλη Σιδηρόκαστρο είτε σε μορφή υγροποιημένου ορυκτού αερίου (LNG). Για πρώτη φορά εισαγωγές ρωσικού LNG καταγράφηκαν τον Οκτώβριο του 2022.

Στα μισά του 2023, το ρωσικό αέριο συνολικά (από αγωγό και LNG) αποτέλεσε την πρώτη πηγή εισαγωγών, αντιστρέφοντας την τάση που υπήρχε μετά την εισβολή της Ρωσίας στην Ουκρανία και μέχρι τότε, όταν το LNG από τις υπόλοιπες χώρες κατείχε την πρωτιά. Η τάση αυτή διατηρήθηκε για όλους τους επόμενους μήνες, έως και τον Οκτώβριο του 2024. Έναν μήνα μετά, τον Νοέμβριο, το ρωσικό αέριο έπεσε στη δεύτερη θέση, κάτι το οποίο συνεxίζεται μέχρι και τον Φεβρουάριο του 2025. Αξίζει να σημειωθεί ότι από τον Νοέμβριο το ρωσικό αέριο εισέρχεται μόνο από τον αγωγό, ενώ οι εισαγωγές σε μορφή LNG είναι μηδενικές.

Σύγκριση μεταξύ κρατών μελών ΕΕ-27

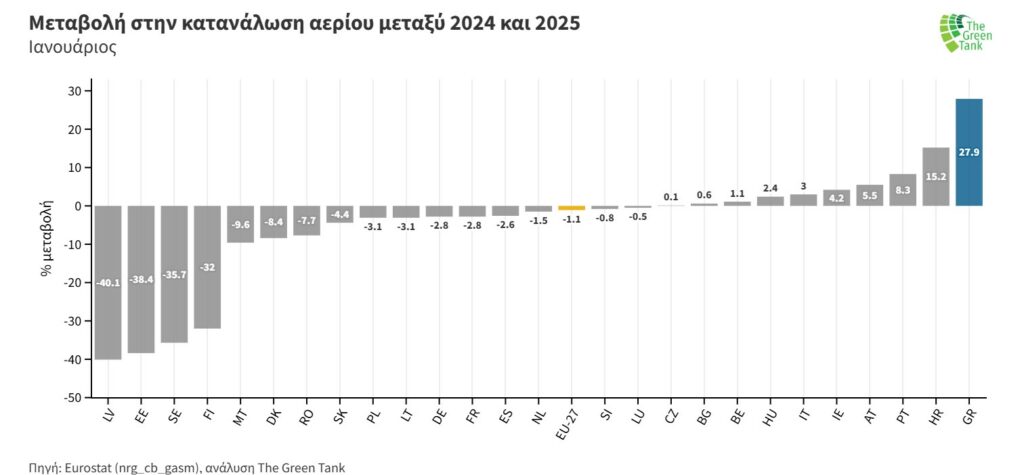

Σύμφωνα με τα τελευταία διαθέσιμα δεδομένα της Eurostat [3] (Ιανουάριος 2025), η Ελλάδα παρουσίασε τη μεγαλύτερη ποσοστιαία αύξηση (+27.9%) στην κατανάλωση αερίου μεταξύ Ιανουαρίου 2024-2025. Επιπλέον 9 κράτη μέλη αύξησαν επίσης την κατανάλωση αερίου, αλλά πολύ λιγότερο, ενώ σε 16 κράτη μέλη η χρήση αερίου μειώθηκε, με πρωτοπόρο την Λετονία (-40.1%). Ως αποτέλεσμα, η ΕΕ-27, παρουσίασε κατά μέσο όρο μικρή μείωση 1.1% στην κατανάλωση αερίου μεταξύ Ιανουαρίου 2024-2025.