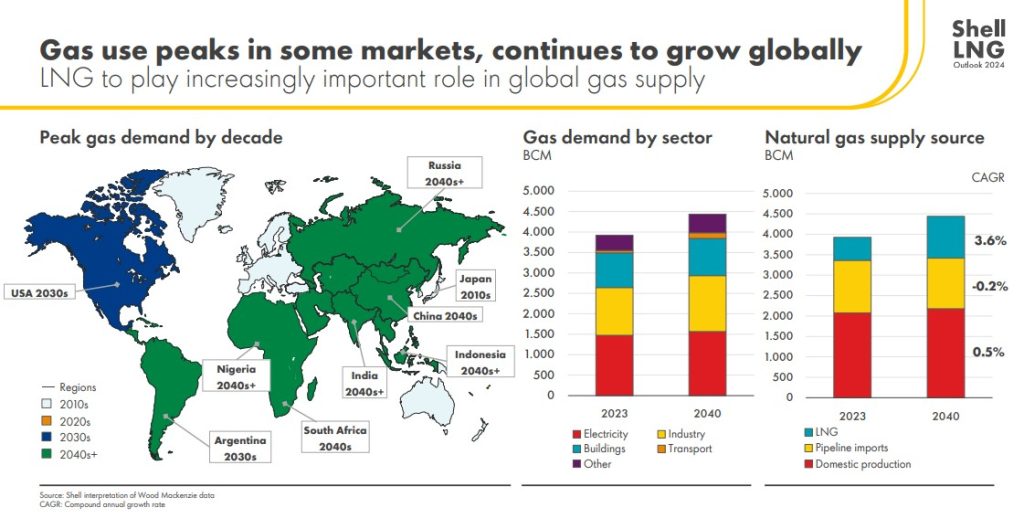

Η παγκόσμια ζήτηση για υγροποιημένο φυσικό αέριο εκτιμάται ότι θα αυξηθεί περισσότερο από 50% έως το 2040, σύμφωνα με το LNG Outlook 2024 της Shell.

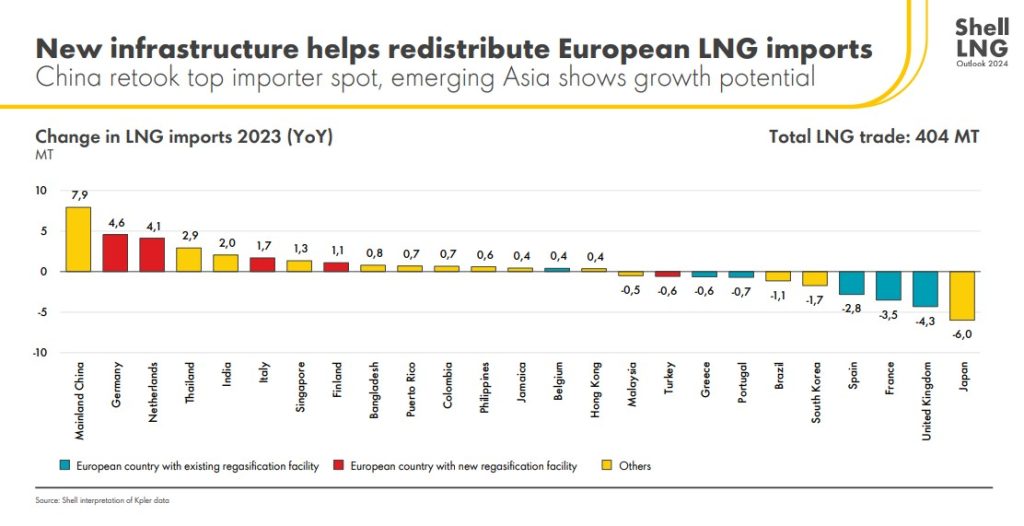

Σύμφωνα με τη Shell, το παγκόσμιο εμπόριο LNG έφτασε τους 404 εκατομμύρια τόνους το 2023, από 397 εκατομμύρια τόνους το 2022, με τις στενές προμήθειες LNG να περιορίζουν την ανάπτυξη διατηρώντας τις τιμές και την αστάθειά τους πάνω από τους ιστορικούς μέσους όρους.

Ο ενεργειακός κολοσσός υπογράμμισε ότι η ζήτηση για φυσικό αέριο έχει ήδη κορυφωθεί σε ορισμένες περιοχές, αλλά συνεχίζει να αυξάνεται παγκοσμίως, με τη ζήτηση LNG να αναμένεται να φτάσει περίπου τους 625-685 εκατομμύρια τόνους ετησίως το 2040, σύμφωνα με τις τελευταίες εκτιμήσεις της βιομηχανίας.

Ο παράγοντας «Κίνα»

Όπως αναφέρει ο εκτελεστικός αντιπρόεδρος της Shell Energy, Steve Hill, «η Κίνα είναι πιθανό να κυριαρχήσει στην αύξηση της ζήτησης LNG αυτή τη δεκαετία, καθώς η βιομηχανία της επιδιώκει να μειώσει τις εκπομπές άνθρακα μεταβαίνοντας από τον άνθρακα στο φυσικό αέριο.

Την επόμενη δεκαετία, η μείωση της εγχώριας παραγωγής φυσικού αερίου σε μέρη της Νότιας Ασίας και της Νοτιοανατολικής Ασίας θα μπορούσε να οδηγήσει σε αύξηση της ζήτησης για LNG, καθώς αυτές οι οικονομίες χρειάζονται όλο και περισσότερο καύσιμα για σταθμούς ηλεκτροπαραγωγής ή βιομηχανία με αέριο. Ωστόσο, οι χώρες της Νότιας Ασίας και της Νοτιοανατολικής Ασίας θα χρειαστούν σημαντικές επενδύσεις στις υποδομές για εισαγωγή φυσικού αερίου».

Αξίζει μάλιστα να σημειωθεί ότι σε χώρες που οι ανανεώσιμες πηγές ενέργειας είναι σε υψηλά επίπεδα, το φυσικό αέριο έρχεται ενισχυτικά και συμπληρωματικά στο μείγμα παραγωγής ενέργειας, παρέχοντας βραχυπρόθεσμη ευελιξία και μακροπρόθεσμη ασφάλεια εφοδιασμού.

Στα επίπεδα του 2022 οι ευρωπαϊκές εισαγωγές LNG

Σύμφωνα με τη Shell, το LNG συνέχισε να παίζει «ζωτικό ρόλο» στην ευρωπαϊκή ενεργειακή ασφάλεια το 2023, μετά την πτώση των εξαγωγών ρωσικών αγωγών στην Ευρώπη το 2022. Οι ευρωπαϊκές εισαγωγές LNG παρέμειναν σε παρόμοια επίπεδα με το 2022, παρά τη συνολική μείωση της ευρωπαϊκής ζήτησης φυσικού αερίου το 2023.

Οι σχετικά ήπιες θερμοκρασίες του χειμώνα σε χώρες που βασίζονται στο φυσικό αέριο για θέρμανση, σε συνδυασμό με υψηλά επίπεδα αποθήκευσης αερίου, ισχυρότερη παραγωγή πυρηνικής ενέργειας και μέτρια οικονομική ανάκαμψη στην Κίνα, βοήθησαν στην εξισορρόπηση της παγκόσμιας αγοράς φυσικού αερίου το 2023.

Αυτοί οι παράγοντες συνέβαλαν σημαντικά στη μείωση και τη σταθεροποίηση των τιμών του φυσικού αερίου στις βασικές εισαγωγικές περιοχές της Ευρώπης και της Ανατολικής Ασίας σε σύγκριση με τα υψηλά ρεκόρ και την «άνευ προηγουμένου αστάθεια» που παρατηρήθηκαν από τα τέλη του 2021 έως το 2022. Ωστόσο, οι τιμές του φυσικού αερίου και η αστάθεια παρέμειναν σημαντικά υψηλότερες το 2023 σε σύγκριση με την περίοδο 2017-2020.