Τα πρώτα σημάδια σταθεροποίησης παρουσιάζουν οι επενδύσεις στην αγορά real estate της Ευρώπης το α΄τρίμηνο του 2024, σύμφωνα με την ανάλυση (EUROPE CRE 180 – Real Estate for a changing world) της BNP PARIBAS Real Estate.

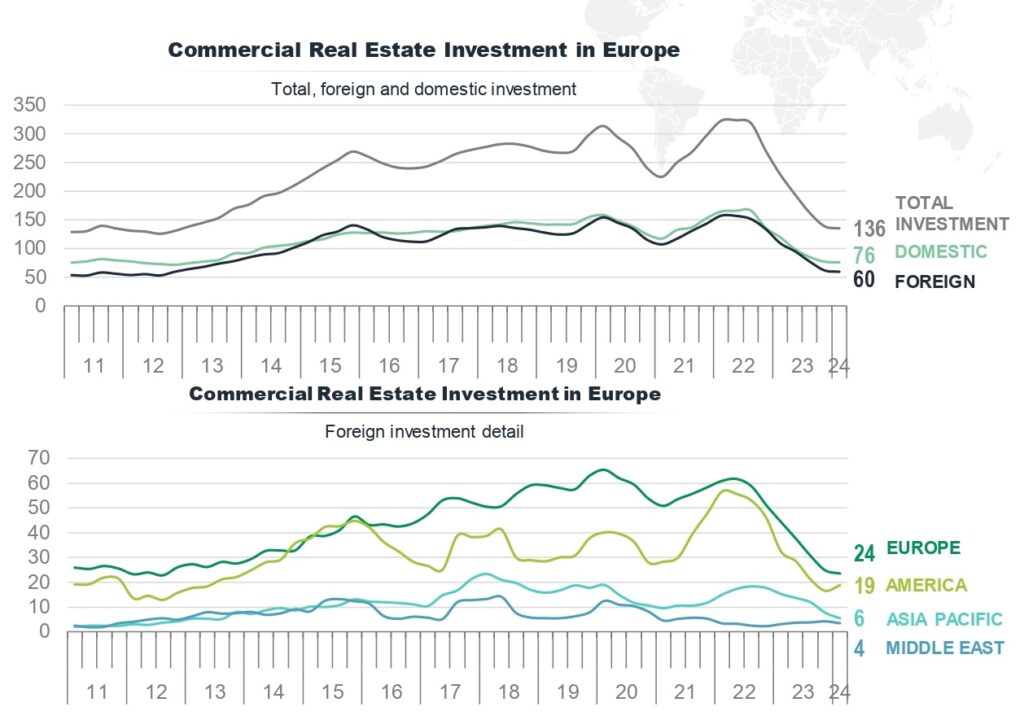

Αναλυτικότερα, 32,7 δισ. ευρώ επενδύθηκαν στην Ευρώπη τη συγκεκριμένη περίοδο, ποσό που αντιπροσωπεύει, μεν, μείωση 10% σε σχέση με το α’ τρίμηνο του 2023, εντούτοις σε ετήσια βάση, η μείωση μεταξύ του 1ου τριμήνου 2024 και του 4ου τριμήνου 2023 είναι μόνο 3%, εξέλιξη που κατά τους ειδικούς αποτελεί ένδειξη σταθεροποίησης.

Η παύση της αύξησης των επιτοκίων στα τέλη του 2023 ήταν ένα θετικό μήνυμα για τους επενδυτές και η αγορά αντέδρασε αναλόγως.

Ο κλάδος των γραφείων καταγράφει τη μεγαλύτερη μείωση, με ποσοστό 27% λόγω της δύσκολης τιμολόγησης και των διαρθρωτικών αλλαγών από τη συμμόρφωση με την ενέργεια και την υβριδική εργασία.

Η λιανική πώληση σημείωσε επίσης περαιτέρω υποχώρηση 21%, ενώ οι επενδύσεις σε logistics υποχώρησαν κατά 4%. Εξαίρεση αποτέλεσαν οι ξενοδοχειακές επενδύσεις, ο όγκος των οποίων για το συγκεκριμένος διάστημα παρουσίασε άνοδο 2%.

Στις χώρες που παρουσίασαν βελτίωση το α’ τρίμηνο του 2024 σε σχέση με το α’ τρίμηνο του 2023, περιλαμβάνονται το Λουξεμβούργο (+954%), η Ιταλία (+159%), η Νορβηγία (+101%), οι Κάτω Χώρες (+53%), η Σουηδία (+9%),η Γερμανία (+8%) και η Ισπανία (+7%).

Στον αντίποδα οι χώρες που παραμένουν σε πτωτικό κύκλο, είναι η Ιρλανδία (-60%), η Πολωνία (-51%), η Γαλλία (-40%), η Δανία (-28%), το Ηνωμένο Βασίλειο (-23%) και το Βέλγιο (-22%).

Αναφορικά με τον όγκο επενδύσεων κατά το 2023, αυτοί έχουν γυρίσει μια δεκαετία πίσω. Όπως αναφέρεται, καμία χώρα δεν έχει ξεφύγει από αυτή την τάση, αν και τα χαρακτηριστικά διαφέρουν μεταξύ χωρών. Ο ψηλός πληθωρισμός και η η νομισματική πολιτική οδήγησαν σε ταχεία άνοδο των ομολογιακών αποδόσεων.

Ωστόσο, αυτό που είναι αξιοσηµείωτο είναι ότι τα σχετικά µερίδια των επενδύσεων δεν έχουν αλλάξει πραγµατικά. Οι τρεις µεγάλες χώρες – Ηνωµένο Βασίλειο, Γερµανία και Γαλλία – παραµένουν στις αντίστοιχες θέσεις τους, αν και σε χαµηλά επίπεδα όγκου. Με το ρυθµό µείωσης του όγκου να είναι χαµηλός, ο όγκος των επενδύσεων έχει φθάσει στο κατώτατο σηµείο ή είναι πιθανό να φθάσει σε αυτό κατά το 2024, ανάλογα µε τη χώρα.

Οι mega-συμφωνίες κινούνται χαμηλά

Το ποσοστό των µεγάλων συµφωνιών αντιπροσωπεύει το 33% των επενδύσεων, συνολικού ύψους 45 δισ. ευρώ, που δαπανήθηκαν το 1ο τρίµηνο του 2024. Πρόκειται για χαµηλό επίπεδο αν το συγκρίνουµε µε τα ιστορικά µεγέθη των τελευταίων δέκα ετών.

Η κορύφωση των mega συμφωνιών, δηλαδή άνω των 100 εκατ. ευρώ, σημειώθηκε το α’ τρίμηνο του 2020 με ρεκόρ ύψους 145 δισ. ευρώ. Ο αριθμός αυτός αντιστοιχεί στο 46% των συνολικών επενδύσεων, ένα ασυνήθιστα µεγάλο µερίδιο για α’ τρίµηνο και µπορεί να µην επανεµφανιστεί προς το παρόν.

Πριν από την παγκόσµια κυκλική αύξηση των επιτοκίων, ο τοµέας ανέκτησε τη δυναµική του φθάνοντας τα 135 δισ. ευρώ το γ’ τρίµηνο του 2022. Ο όγκος των µεγάλων συµφωνιών µειώθηκε το δ’ τρίµηνο του 2022 και πλέον βρίσκεται σε χαµηλό επίπεδο δεκαετίας, αν και φαίνεται να σταθεροποιείται.

Οι µεγάλες συµφωνίες είναι από τις πιο περίπλοκες και χρονοβόρες για να ολοκληρωθούν. Σε ένα περιβάλλον όπου η χρηµατοδότηση χρέους είναι δαπανηρή, µόνον οι κατέχοντες ρευστό µε πολύ χαµηλή µόχλευση µπορούν να πραγµατοποιήσουν τέτοιου είδους συναλλαγές.

Οι ξένες επενδύσεις κατέγραψαν επίσης πτώση 62% το α΄τρίμηνο του 2024, φθάνοντας τα 60 δισ. ευρώ. Οι ευρωπαϊκές διασυνοριακές επενδύσεις υποχώρησαν κι αυτές κατά 47%.

Οι Αµερικανοί επενδυτές έδειξαν ενδιαφέρον για την ευρωπαϊκή αγορά (+63% σε σχέση µε το 1ο τρίµηνο του 2023), µε µερίδιο που αυξήθηκε από 22% το 4ο τρίµηνο του 2023 σε 42% το 1ο τρίµηνο του 2024.

Οι επενδύσεις από την Ασία και τον Ειρηνικό ακολούθησαν πτωτική πορεία με το µερίδιό τους να αντιπροσωπεύει µόνο 9% κατά τους τελευταίους 12 µήνες. Με μόλις 580 εκατ. ευρώ που επενδύθηκαν (-57%) το 1ο τρίμηνο του 2024, το μερίδιο των Ασιατών επενδυτών αντιπροσωπεύει το 4% των ξένων επενδύσεων.

Οι επενδυτές της Μέσης Ανατολής έδειξαν μεγαλύτερο ενδιαφέρον για την Ευρώπη κατά το 2023, αλλά μόνο 340 εκατ. ευρώ επενδύθηκαν το 1ο τρίμηνο του 2024, μείωση 79% σε σχέση με το 1ο τρίμηνο του 2023.

Οι αποδόσεις

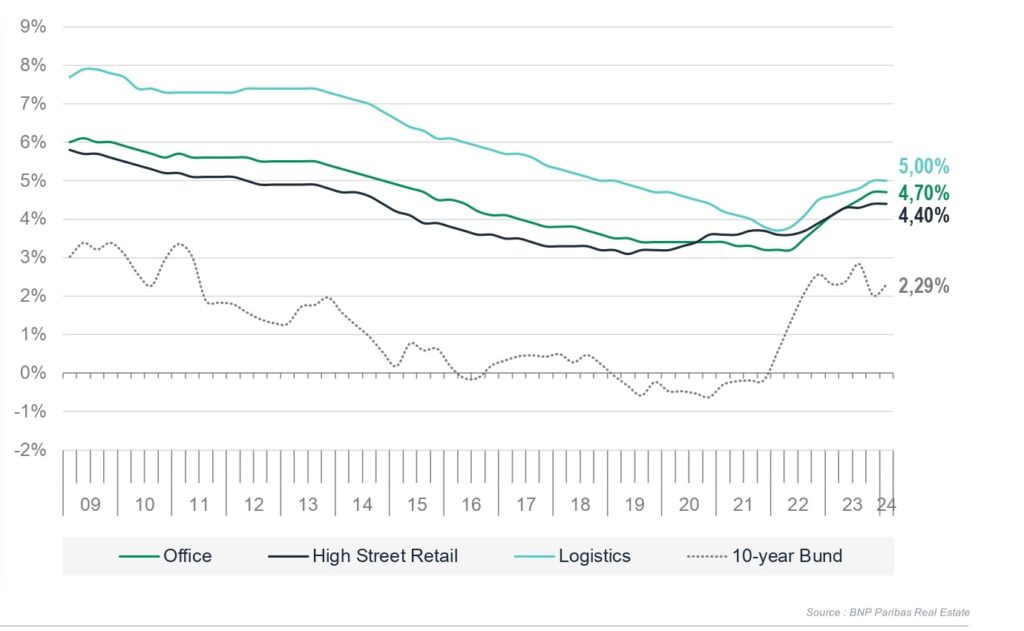

Το 2023 θα πρέπει να θεωρηθεί ως το έτος συμπίεσης των αποδόσεων. Οι κεντρικές τράπεζες χρειάστηκαν ολόκληρο το έτος για να αντιµετωπίσουν τον επίµονο πληθωρισµό. Αντί να τερµατίσουν τον κύκλο σύσφιξης των επιτοκίων στις αρχές του 2023, όπως πολλοί ήλπιζαν, οι κεντρικές τράπεζες διατήρησαν την ίδια τακτική µέχρι το τρίτο τρίµηνο.

Αυτό σήµαινε ότι η διαφορά των αποδόσεων των οµολόγων από τις πραγµατικές άρχισαν να σταθεροποιούνται πραγµατικά µόλις το δεύτερο εξάμηνο του 2023.

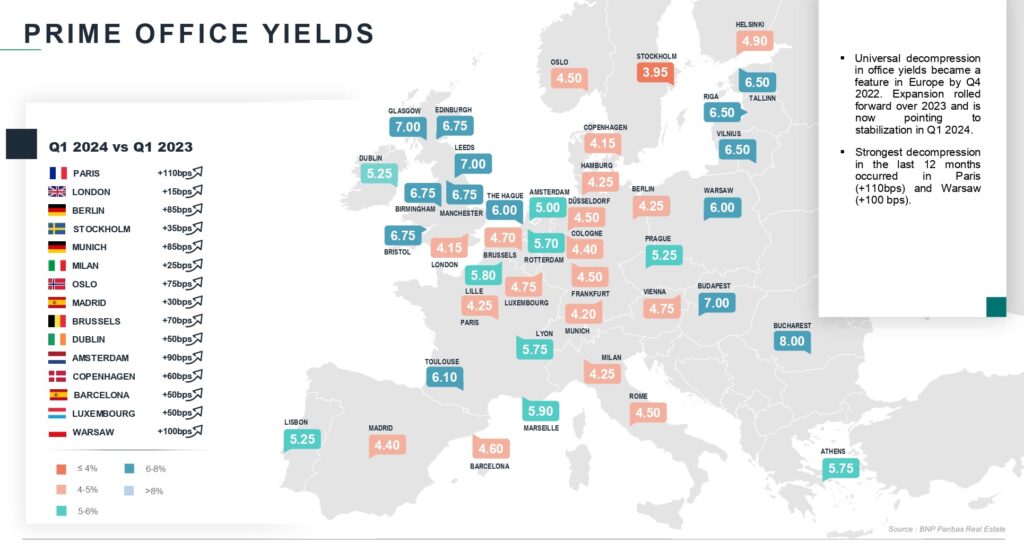

Η συμπίεση των αποδόσεων στα γραφεία σταμάτησε αποτελεσματικά το 1ο τρίμηνο του 2023. Κατά το 2ο και 3ο τρίμηνο του 2023 εμφανίστηκαν τα πρώτα σημάδια επέκτασης των αποδόσεων, τα οποία έγιναν ισχυρά και καθολικά κατά το 4ο τρίμηνο. Αρκετές αγορές παρουσίασαν επέκταση 100 bps ή περισσότερο, όπως το Άμστερνταμ (+130 bps), το Μιλάνο (+125 bps) ή το Δουβλίνο (+100 bps).